Реестр кредитных историй

Что такое кредитная история?

Кредитная история - это информация о субъекте кредитной историии (заемщике), содержащая сведения о принятых на себя обязательствах по договорам займа (кредита) и их исполнении.

|

Субъект кредитной истории – физическое либо юридическое лицо. |

|

Источник информации кредитной истории – Кредитная организация. |

|

При формировании кредитной истории информация передается по надежной внутренней сети и хранится только в Банке Абхазии. |

|

Срок хранения кредитной истории – 10 лет после даты последнего изменения кредитной истории при условии закрытия кредитного договора. |

Для чего заемщику кредитная история?

Положительная кредитная история значительно увеличивает шансы заемщика на положительное решение банка-кредитора. Кроме того, положительная история помогает приобрести доверие со стороны банка, и, возможно, поспособствует снижению процентной ставки, что особенно важно для любого заемщика.

Права субъекта кредитной истории

- Один раз в год получать бесплатно у банка-кредитора свой кредитный отчет

- Требовать у банка-кредитора внесение изменений и дополнений в кредитную историю и кредитный отчет в случае недостоверности и неполноты, содержащейся в них информации.

Кредитный отчет поможет:

- Понять причину отказа в получении кредита

- Проверить, корректно ли закрыты ваши погашенные кредиты.

Содержание кредитного отчета

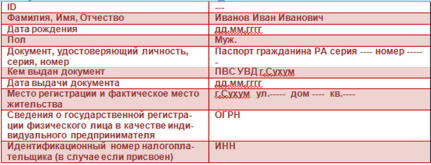

- Титульная часть. Содержит сведения о заемщике, по которым его можно идентифицировать (например, для физического лица: ФИО, паспортные данные, место регистрации; для юридического лица: полное и сокращенное наименование, ИНН, ОГРН).

- Заинтересованность субъектом. Позволяет определить количество отчетов, полученных из системы "Реестр кредитных историй" по данному субъекту.

- Информация о кредитах субъекта. Содержит сведения об обязательствах заемщика (с указанием суммы обязательства на дату заключения кредитного договора; срока погашения кредита; текущей суммы задолженности; текущей просроченной суммы.

Как получить кредитный отчет?

Согласно Положению Банка Абхазии "О реестре кредитных историй" один раз в год кредитный отчет предоставляется субъекту кредитной истории бесплатно. Для его получения необходимо обратиться в банк, заемщиком которого Вы являетесь.

Как выглядит кредитный отчет?

Титульная часть кредитного отчета

Это Ваши персональные данные перед банком

Заинтересованность субъектом

«Заинтересованность субъектом» - позволяет определить, количество отчетов полученных из системы «Реестр кредитных историй» Вашей кредитной истории

Информация о кредитах субъекта

В этом разделе кредитного отчета отражаются сведения о Ваших обязательствах (с указанием суммы обязательства на дату заключения кредитного договора; срока погашения кредита; текущей суммы задолженности; текущей просроченной суммы задолженности; текущая просроченная сумма задолженности по выплате процентов и т.п.)

Итог:

Положение 47-П от 18.09.2014г. «О Реестре кредитных историй»

Заявление на получение кредитного отчета для физических лиц

Заявление на получение кредитного отчета для юридических лиц

Заявление о внесении изменений и (или) дополнений в кредитную историю для физических лиц

Заявление о внесении изменений и (или) дополнений в кредитную историю для юридических лиц